近日,教育部正式发布《关于公布第三批国家级一流本科课程认定结果的通知》(教高函〔2025〕9号),我院陈创练教授团队主讲课程《金融风险管理:量化投资视角》(线上一流课程)成功获批第三批国家级一流本科课程。

此次国家级一流本科课程的认定,是我院在前期获批3门国家级一流本科课程(王春超老师负责的第一批国家级线下一流本科课程《宏观经济学》、程静老师负责的第一批线上一流本科课程《生活中的货币时间价值》和第一批线上线下混合式一流本科课程《生活中的货币时间价值》)基础上,在课程建设领域实现的新突破,标志着学院本科课程建设水平与国家级一流本科专业建设进程迈入新阶段。

国家级一流本科课程建设聚焦高阶性、创新性、挑战度“两性一度”核心要求,是推进本科教育教学改革的关键举措。下一步,学院将以此为契机,深化 AI 与教学融合,发挥课程示范引领作用,提升课程建设质量,强化育人功能,为一流本科专业建设提供坚实支撑。

课程介绍

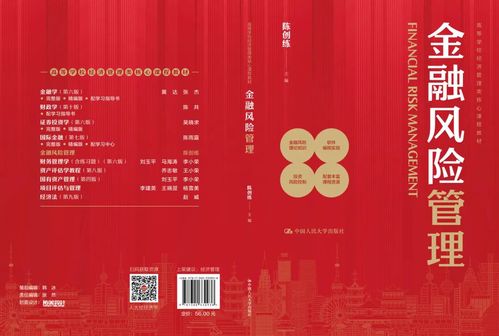

《金融风险管理》入选国家级一流本科课程,该课程具有如下四点突出特色:第一,基于风险管理视角,讲解传统的投资组合理论、期货风险对冲理论、期权风险对冲理论。传统证券投资学理论仅讲解了均值-方差模型下的资产配置问题,本课程同时讲解推导了均值-VaR模型和均值-ES模型下的投资组合理论或期货对冲套利理论,因此,拓展了投资组合理论的知识边界。 第二,结合金融市场的实际诉求,加入金融衍生产品套利模块内容,分章节推导和构建资产最优配置理论和风险对冲套利策略。采取“金融理论知识——软件编程实现——投资风险控制”三步思路讲解课程,讲述风险管理视角下的最优资产投资配置理论与实践,以期进一步丰实新时代符合金融市场需求的高层次人才的知识结构。 第三,以Python编程为工具,程序化实现最优的资产配置、风险对冲和套期保值等有关的量化投资模型,在教学中提供课程所有程序、数据,录制视频手把手教导学生如何一步一步在Python软件中实现程序操作。课程以编程技术和实操为指导,通过不断回测、改进、优化模型指导学生如何构建一个行之有效的量化投资策略,以实践促进理论的改进和完善。第四,针对课程的授课内容,陈创练主编配套教材《金融风险管理》在中国人民大学出版社(2024)出版,分金融风险类型篇、投资风险管理篇两部分详尽介绍授课内容。

文稿 | 季梦晨

责编 | 马艺丹

校对 | 麦嘉杰

初审 | 季梦晨

复审 | 李飞雁 陈创练

终审发布 | 杨广仁

(来源:暨南大学经济学院微信公众号)