4月23日,在暨南大学南方高等金融研究院召开的季度论坛——“金融推动广东经济高质量发展”专题研讨会上,暨南大学经济学院教授、暨南大学南方高等金融研究院副院长陈创练发布其团队开发的“全国金融风险实时监测预警防控智能系统”(http://43.139.166.203:5000)。

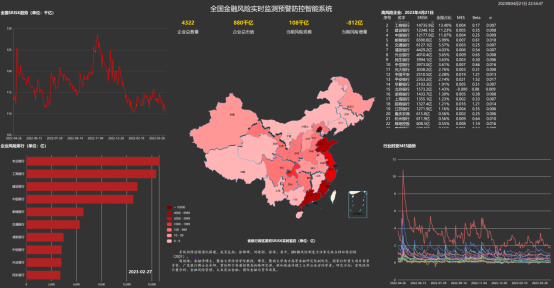

该系统应用Python和Java等网络爬虫技术和可视化程序语言,结合前沿金融风险测度方法SRISK和边际期望损失法MES对中国金融系统性风险进行实时监测,每小时自动更新,实时动态公布高风险排名前80余家企业,对中国分省份、分行业的系统性风险规模展开实时监测和预警,着力打造“维护金融系统性风险不爆发底线”和“防范化解经济金融领域风险”的实时、高效智能防控系统。

据系统测算,与去年相比,中国当前的系统性风险(SRISK)处于相对较低位置,总系统性风险规模为11.036万亿元,较去年最高位下降15个百分点,从历史上看,系统性风险规模相对可控;分省份看,系统性风险规模较大的地区分布在北京、上海、广东、山东、福建、江苏、浙江等东部沿海省份;从企业层面看,中国系统性风险主要集中在银行业,其中,农行(占全国规模为13.5%)、工行(13.4%)、建行(11.2%)、中行(11.1%)、邮储(6.0%)、交行(5.6%)、浦发(4.0%)、兴业(3.65%)、民生(3.63%)、中信(3.61%)等位列前十;从分行业的市场风险(MES)看,排名前八位分别是电力设备、专用设备、建筑装饰、证券、房地产开发、保险、零售、钢铁等行业,说明这些行业股价波动相对剧烈,蕴含着较大市场风险。

后续,团队将对系统进行升级:一是,增加历史回溯数据,从长时期视角考察中国系统性风险规模及其演变;二是,对债券市场、期货市场、期权市场、房地产市场、外汇市场、国际市场以及地方政府债务等风险展开实时估计;三是,基于系统的网络爬虫技术,对金融市场的舆情风险进行实时识别和估计。最后,基于高维技术方法,实时测算和发布中国分地区、分市场、分行业的系统性风险及其相互影响和相互传染的演变路径,以期准确识别出全国最主要的系统性风险源。

该系统是陈创练主持国家社科基金重大项目《防范化解经济金融领域风险的宏观调控治理体系研究》的阶段性研究成果,课题从宏观经济治理顶层设计的制度体系建立和健全入手,在测算和处置各类金融风险隐患和维护金融系统性风险不爆发底线中,建立健全适合当前中国实际、能够有效防范化解经济金融领域风险的跨地区、跨市场、跨行业、跨时期、跨政策工具和多机构共同监管的宏观调控治理体系。

校对|陈创练

责编|麻瑛

初审|钟韵

终审发布|成品兴

(来源:暨南大学经济学院微信公众号)