导读

“始有暨南,便有商科”,暨南之经济学科史绵延至今百余载,暨南大学经济学院成立四十年,黄炎培、马寅初、王亚南等一大批名师鸿儒执教于此,他们耕耘学术沃土、培育栋梁人才,为暨南经院之发展做出了重要的贡献。在学院庆祝建院40周年之际,特推出“暨南经济学人”系列文章,以表达敬意。 |

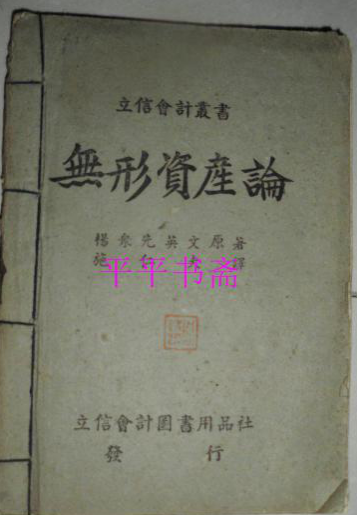

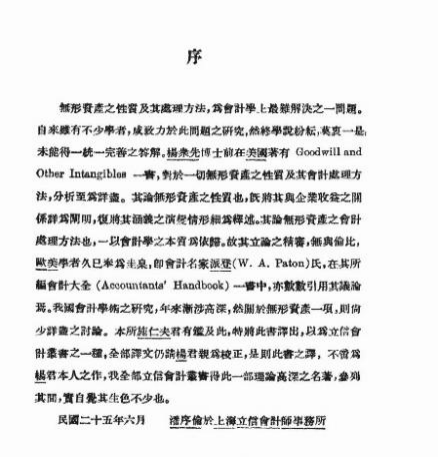

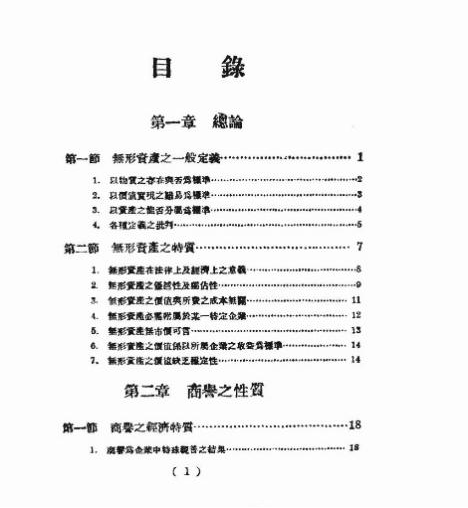

杨汝梅(1899-1985),字众先,笔名杨众先,男,河北省磁县人。会计学博士,教授,会计理论家,会计教育教学,中国最早的四大会计师之一,无形资产理论研究的开创者,首位列入《世界名人录》的中国会计学家。他精研资本主义会计,所撰《商誉与无形资产》(后由施仁夫先生译成中文,定名为《无形资产论》)一书蜚声世界会计学术论坛。美国Patton主编的《Accountants’ Handbook》中无形资产项下,大量引用其原文,在美国被推崇为James Yang’s Principles,可说是世界著名会计学者中唯一的中国人,被称为中国会计走向世界第一人。

执教暨南的时光

杨汝梅1921年毕业于北京交通大学,后留学美国密歇根大学,1926年获经济学博士学位,其博士论文即为驰誉世界之会计名著《商誉与其他无形资产》(Goodwill and Other Intangibles)一书。1927年夏回国后,受聘上海国立暨南大学会计学教授兼教务长(任期1928年4月-12月)。两年后,转任我校商学院院长(任期1929-1931年)兼会计系主任(任期1929-1932年)、交通管理系(任期1929-1930年)主任及会计学会常年顾问,并兼在光华、交通、沪江等大学担任会计学教授。1933年,应邀担任国民政府盐务稽核总所副监理兼财务股长,结束了在暨南执教的生涯。

(《无形资产论》)

杨汝梅虽在暨南执教时间短暂,但却为暨南商科的发展做出了巨大贡献,更培养了一批优秀的商科会计人才。在暨南期间,杨汝梅发表了《借贷对照表与资产评估的关系》(上海暨南大学《会计学报》创刊号1928年)《双推式的推敲》(上海暨南大学商学会《会计学报》1929年第2期)等会计学论文,在会计理论方面建树颇多。任院长期间,他积极进行教学改革,尤其是为了督察学生学习和考核学生成绩起见,严定考试办法,建立周考,月考制度,努力于教学质量的提高。在教学上,杨汝梅勤于治学,自律严谨,循循善诱,诲人不倦,给学生留下了深刻的印象,培养出了吴君实、曹振昭等一批会计大家。

1926年,吴君实升入上海国立暨南商科大学三年级深造,受业于潘序伦、杨汝梅(众先)等会计大师,1928年毕业。新中国成立后,担任上海铁路局财务处处长,后曾任上海财经学院及上海财经大学会计学兼职教授。1988年被《中国会计史稿》收录为民国时期76位知名会计学者之一,2000年作为20世纪中国会计学界名人被收入《中国会计学界百年星河图》。

1927年,曹振昭考入暨南大学商学院会计系,求学期间,多门会计学课受业于杨汝梅先生,深刻体会到杨汝梅先生的言传身教,学习成绩优异,颇受同学爱戴。毕业后任职中国银行总处,兼任沪江大学商学院教职,重庆四联(中国银行、中央银行、交通银行、农民银行)、上海银行学校工作,后任上海财经学院教授,是我国著名的会计学家,著有《银行会计》《银行会计与管理》《银行会计学》等。

数十年后,忆及杨汝梅先生,吴君实、曹振昭在回忆中写道:

杨先生勤于治学,待人接物,一贯厚道诚恳,自律严谨。君实曾于1927-1928年在暨南大学受业于杨先生,修习“高等会计学”。杨先生上课时不照本宣讲,而是对每一会计题目,首先历述当代著名会计学家之论点与意见,较其异同短长,而后加以评议,我一面用心听讲,一面随手摘记,不敢有半分钟之懈怠,受益至深,事隔六十余年,当时情景,宛在隔昨。振昭则受业多门会计学课,更加深体杨先生之循循善诱,诲人不倦,以及言教身教之嘉言懿行,以故当时深受同学之一致爱戴。

1933年,杨汝梅先生受邀担任盐务稽核总所副监理兼账务股长,结束了与暨南商科的短暂情结,开始了他人中的会计务实之旅。

趣事:同时代的两个会计学家“杨汝梅”

日常生活中,我们会经常遇到同名同姓的人,但在同一时期、同一领域内同在历史上留下痕迹的同名同姓之人却寥寥无几。而在中国当代会计史上恰有这样两位同名同姓的会计学家——杨汝梅(予戒)和杨汝梅(众先)。

中国当代会计史上曾有两位会计学家“杨汝梅”,其一为湖北人,字予戒,常用笔名湖北杨汝梅,著有《经济学》《杨汝梅新式商业簿记》等,是当时官厅簿记与审计改革开拓者。

另一个是我们执教暨南的杨汝梅教授。他们都知道对方的存在,发表文章时会在杨汝梅后标上其字(予戒),或(众先)以示区别。