2020年政府工作报告三大新看点

由于受疫情影响,今年政府工作报告会议推迟两个月,于2020年5月22日在京举行。今年总理政府工作报告的新看点,更大程度上是体现务实。从整体内容看,整份报告仅1万多字,篇幅比以往压缩掉近一半,为40年来最短,该报告不仅回顾了2019年的工作情况,而且也介绍了2020年有关抗疫的工作情况。从后续宏观经济政策安排看,报告还体现出如下三大新看点:

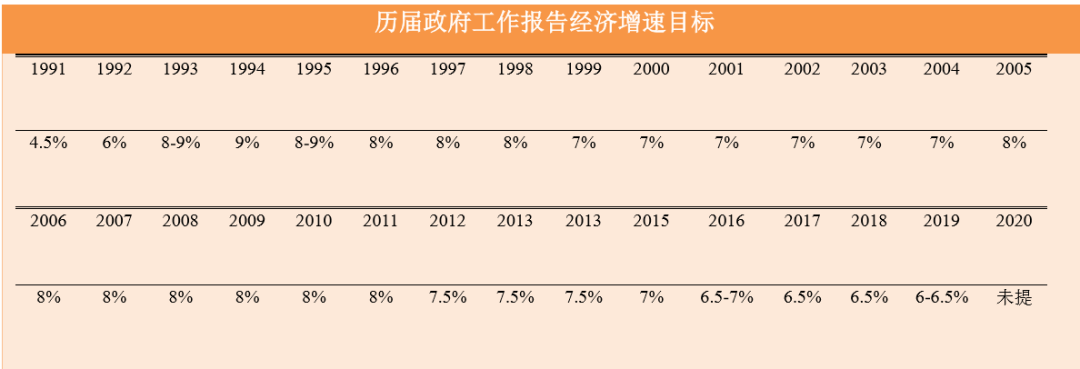

1、受新冠肺炎疫情影响,今年政府设定经济增长目标。

上世纪90年代开始,有关经济增长目标的内容就陆续出现在政府工作报告中,如1990年李鹏总理指出“在今后十年里,我们要实现国民生产总值再翻一番”,1991年更是明确来年国民生产总值增长目标为4.5%。但从历届政府工作报告看,经济增长目标并非是一个约定俗成的概念,如亚洲金融危机后,中国经济结构面临诸多不确定性,2000年和2002年就未提经济增长目标,2001年也只是指出“十五期间年均经济增长速度预期目标为7%左右”;2016年更是提出经济运行合理区间概念,将经济增长预期目标定为“6.5-7%”,目标设定的“上限”是防止通货膨胀,“下限”就是稳增长和保就业。所以,从历史看,今年不设经济增长目标并非首次。

那么,为了保证上述经济增长目标得以实现,政府的宏观调控政策到底应该有何作为?

依据我们长期以来的跟踪研究发现,就财政政策而言,呈现出明显逆经济周期的操作规则,即政策当局在经济萧条时采取扩张性的财政政策刺激经济复苏,而在经济过度扩张时则采取紧缩性的财政政策抑制经济过热。从历史上看,财政政策盯住经济周期目标的强度自1998年以来呈显著增强态势,表明财政政策盯住经济周期目标的政策取向越发强烈。该数值越大表示盯住程度越强,但同时也意味着依赖更多的财政扩张(紧缩)政策去熨平宏观经济目标。特别是,财政政策表现出较强维护经济增长的财政目标偏好,而且,自2008年以来盯住强度急速上升。但近年来由于财政政策盯住经济增长目标取向不断强化,同时也意味着当前财政政策在调控宏观经济增长上的功效有所减弱,究其原因,一方面随着我国经济体量的提升,财政政策在刺激经济增长的空间日渐缩小;另一方面则是随着政府支出规模不断攀升,由此导致的拥挤效应势必削弱财政政策在刺激经济增长上的功效。因此,在当前我们不宜依赖于通过过度的财政扩张来促进经济增长。

就货币政策而言,2002年以前央行具有显著规避经济收缩的政策偏好,由此也使得在此期间我国实际经济增速远高于经济增长目标,而且呈现显著上涨的态势。但在2003-2011年间,央行非对称性偏好表现出两个调整周期,其中,自2007年次贷危机爆发,央行锚定经济增长目标的非对称性偏好参数急速下滑,从2003年的-0.18下滑至2007年的-0.22,货币政策表现出更强规避经济衰退偏好,这由此亦使得在此期间实际经济增速远高于经济增长目标,并呈不断攀升态势。但2008年次贷危机爆发后,锚定经济增长的非对称性偏好参数则急速回升,央行规避经济衰退的政策偏好有所减弱。故此,自2008年起经济增速缺口急速下滑,特别是在2008年底呈出现少有的实际经济增长低于经济增长目标。此后,我国宏观政策调整着眼点放在了防止经济快速下滑,故此央行的政策偏好自然表现出较强厌恶经济收缩的迹象,非对称性偏好参数急速下滑至2011年的-0.24,此时实际经济增速又立刻强势回升,并远高于经济增速目标。然而,随着非对称性偏好参数不断回升,则实际经济增速与经济增长目标缺口不断缩窄。可见,央行锚定经济增长目标的时变非对称性偏好与实际经济增速缺口变化表现出较强的适时调整过程。2012年至今,央行锚定经济增速缺口目标的非对称性偏好参数急速回升并保持在-0.14,表明央行依旧具有规避经济衰退的政策偏好,但与次贷危机时的偏好强度相比略有下滑,呈现较为明显的减弱态势,由此也使得近年来实际经济增速与经济增长目标缺口基本保持为零。

从上述分析可知,在某种程度上,虽然我国宏观调控会围绕“经济增长目标”的设定采取相应的政策抉择,但从财政政策看,急需“提质增效”;而近年来货币政策规避经济收缩的偏好程度呈现较为明显的减弱态势,总体上具有较强治理通胀偏好。因此,今年未设定“经济增长目标”对下半年的宏观调控政策布局并不会产生较大影响。

2、今年赤字率拟按3.6%以上安排,发行1万亿抗疫特别国债。

长期以来,我国财政政策表现出较强的灵活性,而且财政政策具有一定盯住政府债务目标的偏好,同时,在财政赤字高企和攀升时期,则政府被动负债削弱其盯住政府债务杠杆目标的政策取向;反之,一旦财政赤字处于低位或下降时期,则政府倾向于采取反周期的策略主动降低政府债务杠杆。可见,财政赤字攀升是导致目前我国政府债务高企的主要影响因素。特别是,在2002- 2008年间政策当局盯住债务杠杆目标参数估计值落在(-2,0)区间内,表明财政政策采取的是李嘉图式的消极策略,即致力于确保债务可持续性,此时政府债务路径是收敛的;但2008年至今该参数估计值落在(-2,0)区间外,表明为了维护经济增长目标,财政政策执行的是非李嘉图式的积极策略,这由此亦导致该时期我国债务杠杆增加。

因此,近年来,政府债务杠杆递增则是由于财政政策从李嘉图式的消极策略转向非李嘉图式的积极策略。为了应对疫情影响,上调财政赤字率的安排势在必行。然而,一旦财政政策从李嘉图式的消极策略转向非李嘉图式的积极策略,则赤字率上调会导致政府杠杆率被迫增加,因此,后续政策当局的关注点应该在于如何消化赤字率的增量问题。

3、加大减税降费力度,尽力帮助企业特别是中小微企业、个体工商户渡过难关。

目前已经可以明确的是疫情影响并不会导致经济危机,事实上,疫情危机只是短期导致金融市场恐慌性下降,但并未像次贷危机一样导致金融机构集体倒闭,如次贷危机两房和雷曼倒闭,系统性风险集体爆发,那么,也就没有类似次贷危机一样出现大部分投资者都亏损的现象。从这个角度看,相对于次贷危机,疫情冲击的量级较小,目前的问题是消费延后了,以及最主要的是后续恢复生产,如果一旦生产端企业倒闭,需求和生产两端夹击则会进一步恶化经济形势。

因此,“加大减税降费力度,尽力帮助企业特别是中小微企业、个体工商户渡过难关”,保持企业资产具有一定流动性,可以说是当下适时推出维护宏观经济稳定增长的最重要举措,这比设定具体经济增长目标来得更为务实。

从我们长期跟踪研究看,政府税收乘数为负且较为稳定,但同时由于税收乘数相对较小,因此,减税并未能有效降低税负的挤占效应。但是,模拟结果也发现,随着个体流动性约束由弱变强,政府税收产出乘数的负效应越大。

因此,不论是降低家庭的流动性约束或者企业的流动性约束,均能够有效降低税负的挤占效应,并由此促进经济增长。从这个角度看,“减税降费”和“改善个体工商户以及企业流动性约束”不仅有助于抵御疫情冲击的负面影响,而且也有助于改进宏观调控政策效果。特别是,“改善流动性约束”可以说是“减税降费”的最大亮点,也是后续宏观调控政策安排的关键。

(该文仅代表作者观点,不代表单位观点)

(文案|陈创练)