2021年4月17日,4月的广州春意季盎然,“2021经济增长与波动春季研讨会”在暨南大学经济学院323报告厅顺利召开。经济波动和增长是宏观经济学永恒不变的主题。自2017年起,经济波动与增长学术会议分别在中国人民大学、上海交通大学、复旦大学、厦门大学、中央财经大学等高校成功举办了七届,为宏观经济学者构建了一个深入交流的平台。本届研讨会有50余名学者嘉宾参与,共有七位报告人在会上宣讲论文。延续该会议的一贯传统,与会学者对入选文章进行深入剖析、犀利点评及激烈讨论。会议希望通过高标准、建设性、专业性的点评和讨论,帮助宏观经济学者打磨出更高质量的论文。4月17日上午,暨南大学经济学院院长助理黄振老师主持,暨南大学经济学院、经济与社会研究院院长冯帅章教授致开幕辞。冯院长指出这个研讨会是目前国内最具活力与激情的高质量研讨会之一,并且。同时指出,暨南大学经济学科学院十分重视宏观经济和宏观金融方向发展,现有该方向教师分别分布在经济学院、经济与社会研究院以及南方高等研究院,并且研究团队也在不断的壮大。与此同时,冯帅章院长对也参加本次研讨会的学者和学生嘉宾表示欢迎,并表示学院会继续大力支持各类高质量的学术交流活动。

暨南大学经济学院、经济与社会研究院院长 冯帅章

暨南大学经济学院 黄振

研讨会的汇报环节于17日上午8点45如期正式开始。第一场由暨南大学经济学院王玮老师主持。第一篇工作论文由来自复旦大学泛海国际金融学院的吴文斌老师汇报,论文题目为The effect of US Monetary Policy on International Mutual Fund Investment。

暨南大学经济学院 王玮

复旦大学泛海国际金融学院 吴文斌

吴文斌老师采用局部投影的方法研究了美国货币政策对国际共同基金投资的影响。吴老师认为美国货币政策是外部经济的一个重要推动因素并在文章中运用前沿的分解方法,把美国货币政策分解为纯粹的货币政策冲击和信息冲击两种。吴老师指出在实证中发现,纯粹的货币政策冲击驱动的利率上升较大程度导致新兴市场货币基金持续流出,而较小程度上导致全球基金和新兴市场基金的流出。吴老师同时也强调,当利率上升时,积极的信息冲击会导致投资者重新对资产进行配置,纯粹的货币政策冲击倾向于经济收紧的状况,而信息冲击则会降低vix。最后,吴老师也展示了区域异质性的反应。在收紧货币政策冲击后,全球新兴市场和专注于亚洲的基金大幅流出,并且信息冲击导致大量资金流入专注于中国的基金,吴老师表示这可能反映了中美之间的巨大的经济联系。

复旦大学经济学院 周晶

汇报后,由来自复旦大学的周晶老师对这篇论文作了点评,首先周晶老师认为这篇论文非常的新颖和细腻,周晶老师从两个角度对纯粹的货币政策冲击和信息冲击作了解读。周晶老师指出文章中虽然指出纯粹的货币政策冲击和信息冲击相互独立但是图表上却显示为负相关。此外周晶老师指出结果反应的主要是一阶货币冲击,但是风险是主要来自二阶的不同,此时可能需要一个全球的因素或者是新兴市场的因素去进行区分,可能需要多一个模型去进行控制。

厦门大学王亚南经济研究院 刘鼎铭

随后,由来自厦门大学的刘鼎铭老师进行了点评。刘老师对这篇论文的主要观点表示赞同,并建议将纯粹的货币政策冲击和信息冲击区分开来分别讨论这两种冲击对vix的影响。刘老师把文章30年的数据缩短至10年进行实证分析后认为所得结果可能与风险溢价有关,并且指出货币政策冲击和信息冲击对经济的影响也是不一样的,刘老师提出对vix进行分解后可能结果更好。吴老师对点评人中肯的建议表示感谢,认为风险溢价可能不是一个非常重要的变量,表示后续会做相关的研究。

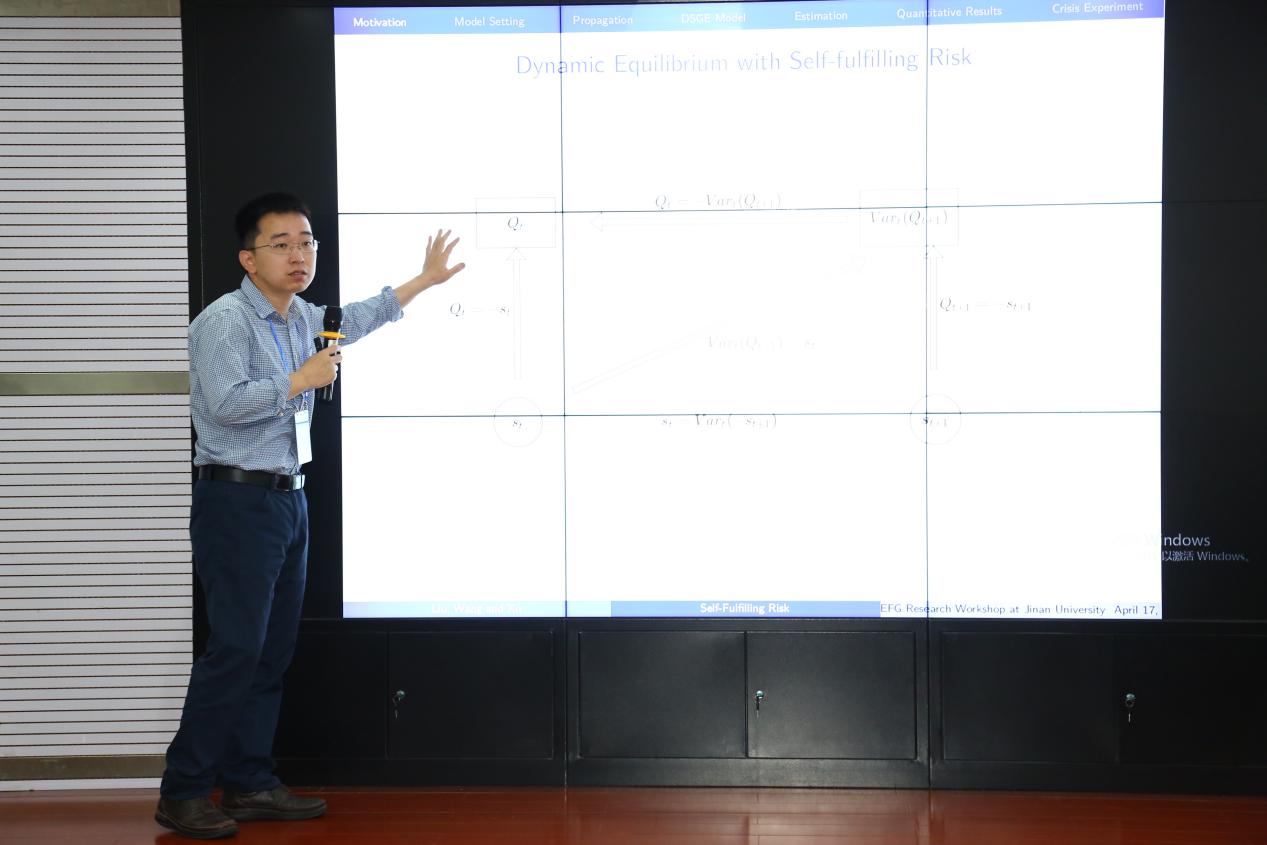

第二篇工作论文由来自香港中文大学(深圳)经管学院的徐思闯老师汇报,论文题目为Self-Fulfilling risk, land price and macroeconomic fluctuation。

香港中文大学(深圳)经管学院 徐思闯

徐思闯老师在研究过程中发现2008年金融危机期间,伴随着房地产价格的崩溃,衡量的不确定性急剧上升,由此引发了思考:情绪是如何影响宏观经济的?本文中,报告人提出了一个可处理的宏观经济框架,将不确定性、房价和实体经济波动联系起来。通过该模型,我们发现房地产价格的波动源于对不确定性看法的改变,即悲观的情绪导致对于不确定性的感知增强,即风险厌恶增强,为了减少这种不确定性,人们减少对于土地的需求,降低消费同时增加储蓄从而导致房地产市场土地价格下降,即租售比下降,这种价格波动风险由房地产邻域传导至实体经济领域,产生繁荣-萧条周期。文章中框架的特点是房地产市场的自我实现风险的飙升,并且能够使租售比、房价、宏观经济总量产生巨大的波动。最后定量研究表明,尽管存在各种相互竞争的结构性冲击,风险恐慌才是商业周期最主要的波动因素。

中山大学岭南学院 刘乐淋

来自中山大学的刘乐淋老师点评这是认为非常精彩的一篇非常精彩的文章,提供了一个全新的情绪影响经济的传播渠道。文章建立了很标准的NK-DSGE模型框架。文章的贡献在于可以额外解释土地租售比的高波动率,与现有的研究相比,文章运用了大量的复杂的模型,因此数据拟合比较好,文章具有丰富的理论和实证结果,特别是体现在价格租金比,情绪,风险厌恶和感知的不确定性的简洁的推导之上。但是对于一些量化模型的解释变量提出为什么租金价格比只用情绪作为解释变量这个问题。

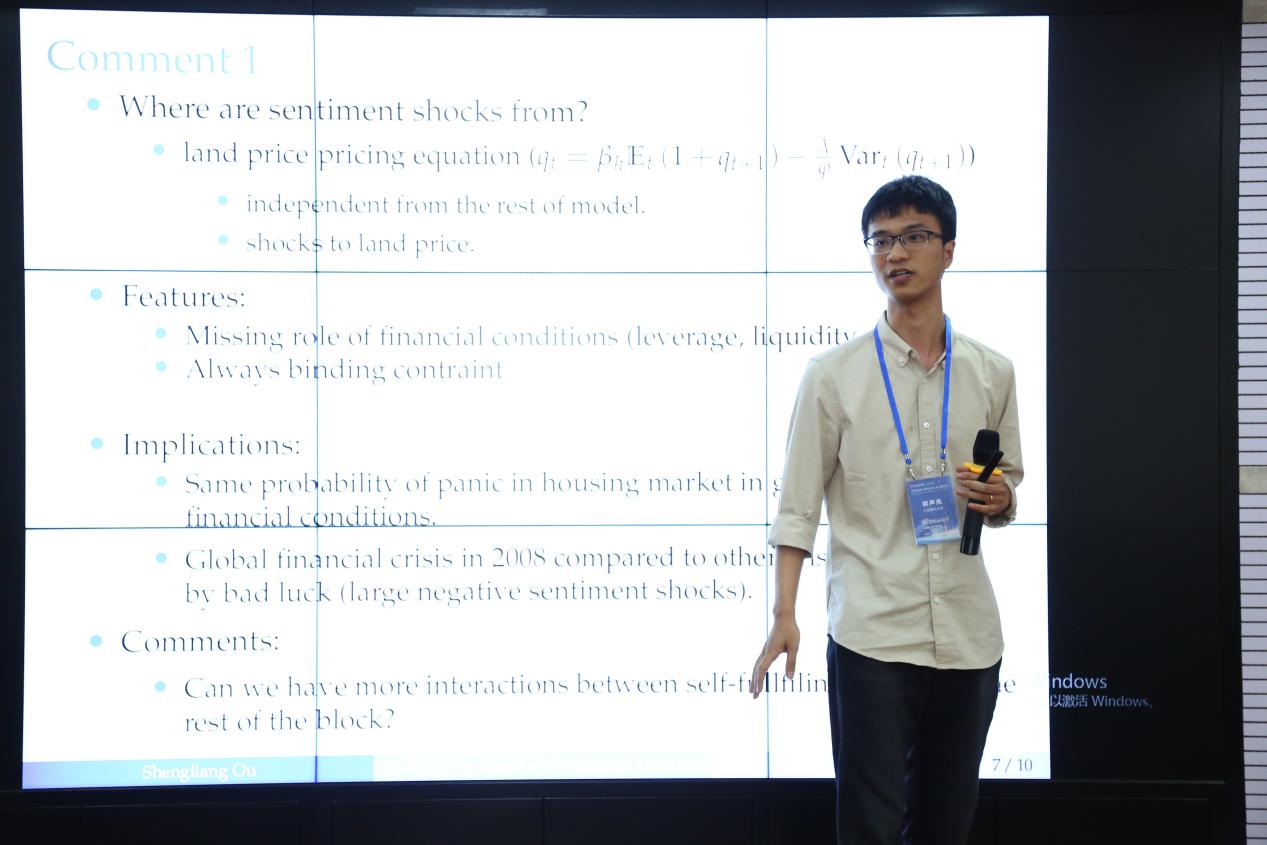

上海财经大学高等研究院 欧声亮

随后,由上海财经大学的欧声亮老师对论文进行点评,欧老师认为文章提出了一个非常有趣的观点,并且文章整体的框架结构非常完整、清晰,通俗易懂,文章的有点有两点,首先文章建立了一个无穷期,动态模型,其次,文章很好的把情绪量化作为一个解释变量。但是对于这篇文章还是存在一些疑问,第一个就是文章中提到的情绪冲击从何而来,第二个就是模型中缺乏了其他的一些比较重要的解释变量比如说杠杆比率,流动性等等。对此对于自我实现风险这个因子与其他因子之间的相互影响做出鉴别的建议。

在会议途中准备了茶歇,在使用茶歇期间,同样也是相互交流的最佳时间。经过短暂的茶歇,第三篇工作论文由来自上海财经大学商学院的聂光宇老师汇报,论文题目为Uncovering the Effects of the Zero Lower Bound with an Endogenous Financial Wedge。

上海财经大学商学院 聂光宇

论文是在不完全市场中,运用新凯恩斯模型研究了零利率下限(ZLB)对金融危机严重性的影响,该模型中具有两个偶然性约束:一个是零利率下限对名义利率的约束,而另一个则是与资产价格挂钩的借贷约束.在这个模型中的financial wedge对应的是借款约束的内生乘数,本文发现有约束的零利率下限(ZLB)通过与资产抛售恶性循环的相互作用迫使financial wedge升高,从而加剧了金融危机.经过一系列的研究,聂光宇老师的研究结果提供了一个新的解释:在具有外生性边际的新凯恩斯主义模型中,零利率下限(ZLB)的影响可以忽略不计。

聂老师还介绍了他们为此开发的一个工具箱-GDSGE。一个类似Dynare的工具箱,用于使用全局方法。策略函数的迭代,具有隐含运动定律的内生状态变量(此处为财富份额)来求解DSGE模型。另外聂老师对于本篇论文的两阶段模型进行了详细的介绍,并且对在场其他老师提出的相关问题一一作了回应。

中山大学岭南学院 彭玉磊

暨南大学经济学院 王彬

在聂老师精彩的汇报后,来自中山大学和暨南大学的彭玉磊和王彬两位老师对本篇论文进行了点评,彭老师提出两个问题,其一是既然本文导出了关于平衡不存在性、平衡存在性和唯一性的分析结果,那么它是否稳定?第二个问题是当零利率下限被限制时,更高的资本回报会导致企业家财富更高,那么什么会导致消费投资与总产量的增加?

而王老师认为本文的贡献在于首次用一种新的全局方法求解了具有两个偶约束的非线性DSGE模型,认为本篇论文具有很强的技术型,引入了一种最先进的方法,并且回答了一个非常重要的问题,在经济衰退时零利率下限与抵押品约束的相互作用,对本篇论文进行了高度的肯定。同时,王彬老师认为利率下降是一个三十年以来的趋势,并不是一个偶然约束的零下界,需要重新校准模型才能让文章更符合现实。

第二场会议在下午1:30准时召开,由暨南大学经济与社会研究院谷佳家老师主持。

第一篇工作论文由来自北京大学经济学院的李博老师汇报,论文题目为Optimal Property Tax Reform —Quantitative Research Based on OLG Model with Heterogeneous Households。

北京大学经济学院 李博

李老师构建了一个包含异质性家户的世代交叠模型,考察在使用房产税替代现有主要税种以达到财政收支平衡的改革对于经济的影响以及最优的房产税改革方案。基准模型中的家户微观行为和宏观经济指标与中国的现实相吻合,李老师的研究通过数值实验评估了房产税替代不同现行税种的影响,研究表明,房产税改革将优化居民的资产结构,增加非房地产行业的投资,显著的提振经济,提高居民的福利;研究发现,当降低收入税同时引入税率为3.5%的房产税时,总产出将提高 6.52%,房价下降 9.46%,社会总福利改善 14.56%。最后李老师认为引入房产税作为主体税种,对促进房地产市场的健康发展,提高经济活力具有积极的意义。

中央财经大学经济学院 赵扶扬

汇报后,由来自中央财经大学的赵扶扬老师对这篇论文作了点评,赵老师认为这是一篇话题重要、技术性强、内涵丰富的文章,并且总结了房地产具有有优化居民资产结构、增强非房地产行业投资、提振经济、提高居民福利的作用。赵老师对房产税提高居民福利的机制进行了探讨,并提出了两个有趣的话题:第一个话题,房产税这种“细水长流”的形式还是土地出让这种“一锤子买卖”的形式哪一个是我们更应该关注的;第二个话题,对于征税对象和范围存在不确定性这种问题在政策推行中该如何处理。

广东财经大学金融学院 邹非

随后,来自广东财经大学的邹非老师进行了点评。邹老师认为论文中的模型很成熟,校准所用参数都很规范,结论对于政策决策者很有帮助,但对房产税的作用机制应进行更加深入讨论,例如房产税通过影响均衡的哪些方面改变个体行为从而提高福利。

第二篇工作论文由来自暨南大学经济与社会研究院的Yunho Cho老师汇报,论文题目为Taxing Homeowners in China: Who are the Winners and Losers?

暨南大学经济与社会研究院 Yunho Cho

Yunho Cho老师通过具有异质性的一般均衡世代交叠模型解读了中国房产税的福利含义,Cho老师指出,一系列的反事实政策实验表明征收房产税会降低房价,增加租金;当对经济中的每一个房主征收房产税时,房价的下跌幅度更大;当税制改革针对投资性房地产时,对房价的负面影响较弱,但会导致住房投资大幅下降。Cho老师通过稳态福利分析表明,当额外税收作为一次性转移进行再分配时,家庭更愿意在征收房产税的经济体中生存。然而,当收入不再分配时,新生家庭更愿意维持现状。在这一转变过程中,虽然再分配,但中间福利效应是负的,只有不到45%的家庭赞成改革;租房者、较贫穷和较年轻的家庭比起拥有大量住房资产的房主和老年家庭境况较好。

上海财经大学高等研究院 李倩

汇报后,由来自上海财经大学高等研究院的李倩老师对这篇论文作了点评。李倩老师认为这篇论文通过OLG模型来检验房产税的作用,指出房产税能够降低房价、提高租金且再分配改革优于非再分配改革,而大多数人仍不支持房产税。同时李老师提出自己的一些看法,认为在反事实实验中,福利收益是否大于一次性转移,取决于与私人消费的互补性和替代性。最后李老师提出这样的一个问题,房产税已经讨论了好几年,人们预期未来的房价会有所下降,租金会有所上升,那么在预期期内,是否会有更多的金融资产存起来以购买投资性住房。

华东师范大学经济学院 何超

随后,由来自华东师范大学的何超老师进行了点评。何老师认为论文用于研究房产税的OLG模型非常严谨,分别采用一期框架和异构代理框架对问题进行了研究,指出房产税具有降低房价,提高租金的作用。何老师还对模型中为何家庭选择购买房子而不是租房子提出疑问,并且举了个有趣的例子让大家思考,即“富人会选择租赁房子同时拥有大量无风险资产吗?”,显然并不会,因此选择购买房子能更好的阐述投资组合选择。何老师还提出了现实中确实存在动态投资问题,中国房屋拥有率极高超过90%,因此大多数年轻人最终都会选择购买房屋。最后赵老师就低效率财产税的根源进行了探究,并提出了可以将财产税与采用更高的收入税两者进行比较。

第三场由暨南大学经济学院王彬老师主持。第一篇论文来自复旦大学经济学院的陈思好老师,题目是International Production Networks and the Propagation of Financial Shocks。

暨南大学经济学院 王彬

复旦大学经济学院 陈思好

论文研究了外部部门级的金融冲击如何通过国际生产网络传递给小型开放经济体。使用具有不对称国家规模的多部门两国模型分析表明,对大国生产部门的金融冲击会影响下游部门(通过价格效应)和上游部门(通过直接需求效应以及互补性或替代性影响),陈思好认为这些影响是通过国际生产网络发挥作用的,影响到小国的产出和GDP。陈老师通过结构因素分析,定量地表明在全球金融危机前后,美国行业层面的金融冲击占墨西哥GDP波动的很大一部分。在危机期间,国际生产网络将外部金融冲击的实际影响放大了十倍以上。

陈老师讲解之后,来自中山大学的杭静和邓贵川两位老师给出了精彩的评论。

中山大学岭南学院 杭静

杭静老师认为本文是一篇非常好的文章,对该领域的研究有巨大的贡献。研究了源自外国的金融冲击对母国的影响,考虑到了丰富的国际生产网络。对经济机制的讨论很清晰,定量分析也非常的细致。并就部门联系有什么不同发表了自己的看法,提出看待数据生成过程的两种方式,对输出的冲击通过使用中间输入被放大,增值的全要素生产率扩大了真正的生产率冲击,将生产网络的影响纳入了衡量标准,他认为生产网络阐明了传播机制,但不会导致更大的生产率冲击。

中山大学国际金融学院 邓贵川

邓贵川老师首先带大家回顾了本文的主要结论,然后通过自己手绘的结构图对文章进行了解读,他认同文中关于对大国生产部门的金融冲击会影响下游部门(通过价格效应)和上游部门(通过直接需求效应和互补性或替代效应)的结论。并列举了一个特例,第一产业的金融冲击会增加边际成本,进而提高第一产业企业的价格。最后他就本文提出了一些自己的看法,认为还需要考虑汇率的影响。

最后一篇工作论文由来自西南财经大学中国金融研究中心的徐彤老师汇报,论文题目为The S-curve:Understanding the Dynamics of Worldwide Financial Liberalization。

西南财经大学中国金融研究中心 徐彤

论文利用1973年至2014年间90个国家/地区的国内金融政策变化的新数据集,证明了金融自由化的全球化遵循S曲线:起初缓慢,在1990年上期加速发展,然后在2000年中期之后再次放慢速度。徐老师认为,通过贝叶斯学习机制的政策传播解释了这种模式。政策制定者们除了可以从自己的经验中吸取教训之外,还可以通过借鉴其他国家的经验来更新对金融政策增长效果的看法。特定国家的政治和经济发展也有助于政策变化的演变,但是学习对于解释观察到的S曲线和各个国家的经验至关重要。此外,徐老师指出了新兴经济体和发展中国家从先进经济体的经验中学到的重要经验。90年代的金融自由化浪潮很大程度上是由早期自由化者的成功经济表现所驱动,而不是由国际金融机构的政策模仿或杠杆作用所驱动。全球金融危机导致了重大的信念逆转。

上海财经大学金融学院 王文雅

点评人王文雅老师认为这是一篇关于国际政策传播的非常有趣的文章。这篇文章解释了一个现象:金融自由化的全球化在20世纪70年代初是缓慢的,在20世纪90年代是加速的,然后在21世纪初是减速的。王老师对文章使用的模型在真实数据的生成过程、贝叶斯学习等方面进行了解读,并提出了几点问题:1、王老师认为一些改革,尤其是新兴国家和低收入国家的改革,是国际贸易协定的一部分。我们如何对此进行概念化?2、北美改革指数几乎接近1,而ROW仅接近0.8。根据北美的经济表现,世界其他地区会出现逆转还是进一步增长?

暨南大学经济与社会研究院 李润梁

研讨会最后一位点评人李润梁老师首先对这篇文章的关键变量和主要结论进行了解读,并认为这篇文章的主要贡献在于使用1973-2014年间的90个国家/地区独特的数据,将政策改革维度分类为1-4四个分数等级,最终归类到0-1之间的总指数,发现了国内金融自由化水平的S曲线模式。最后就参数估计准确性、模型设定、观点角度、结构内容等方面提出了自己的看法。

最后,来自中国人民大学财政金融学院的李戎教授为2021秋季研讨会报名事宜进行了宣讲和介绍,本次研讨会顺利结束。